こんにちは、ミニマリストたくとです(@mini_tact)。

今回の記事では私の一ヵ月にかかる固定費・生活費を公開します。1年半前に一度公開しているのですが、時間も経ち変化した部分もあるので、最新版ということでご紹介します。

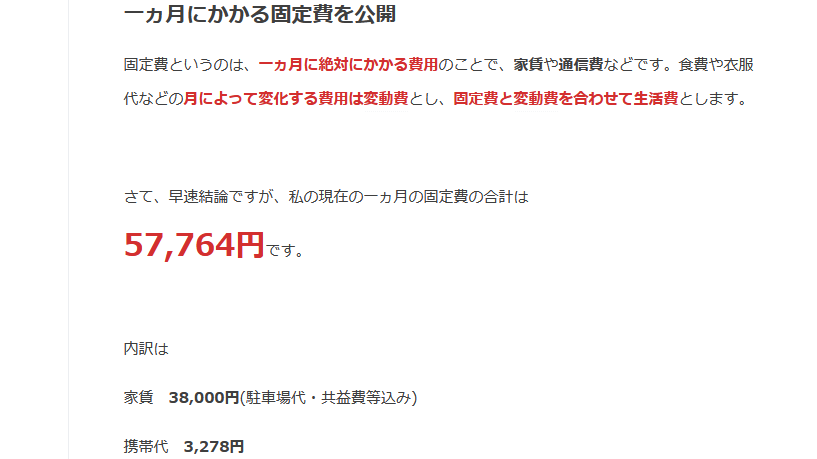

一ヵ月にかかる固定費を公開

固定費というのは、一ヵ月に絶対にかかる費用のことで、家賃や通信費などです。食費や衣服代などの月によって変化する費用は変動費とし、固定費と変動費を合わせて生活費とします。

さて、早速結論ですが、私の現在の一ヵ月の固定費の合計は

57,764円です。

内訳は

家賃 38,000円(駐車場代・共益費等込み)

携帯代 3,278円

車の保険 4,440円

インターネット料金 3,280円

光熱費 7,866円(一年間の平均)

ジャンプ定期購読 900円

となっています。

以前書いた2019年8月の記事では72,449円だったので、

1年半の間に14,685円の固定費を削減できていることが分かりますね。

www.minitact.com理由としては、2020年の2月頃に奨学金を完済したことがかなり大きいですね。奨学金の返済額は月13,000円ほどだったので、削減した固定費のほぼほぼが奨学金です。その他の部分は、払わなくなった保険料があったり、携帯料金を格安SIMにしたことなどが挙げられます。

一ヵ月にかかる生活費を公開

固定費の次は一ヵ月にかかる変動費ですが、最近は食費をあまり節約できていないので、雑費と合わせて月15,000~25,000円くらい使ってしまっていると思います。衣類は年に2回くらいしか買わない(だいたい夏前と冬前)ので今回は入れません。入れても一月分に分けたら大した金額ではないので、雑費に含まれていると考えてもらっていいと思います。

なので、合計すると一ヵ月の生活費は

73,000円~83,000円ということになると思います。

食費の節約がうまくいっている月は7万円台に十分収まっています。

本気出したら70,000円くらいいけます。

私の月収はあまり多くないのですが手取り20万ちょいなので、平均月11万円、多いときは12万円ほどを貯金できているということになります。その中の3万円は積み立てNISAの投資に自動的に回され、余剰資金も投資信託へと回しています。

忘れてはいけない税金・年金・年間費用

まず健康保険料、厚生年金、雇用保険、社会保険、所得税はすでに給料から引かれていて残りの金額が手取りとして支給されます。所得に応じて市民税・県民税を支払っていて、今年度は年間で104,500円納税しています。

車に支払っている金額も忘れてはいけません。車を所有するだけで車両保険、重量税、自賠責保険、任意保険、自動車税、点検・修理等の料金、ガソリン代、駐車場料金がかかってきます。

【本当に必要?】車を所有するコストを考える - ミニマリストたくとのブログ

車に関しては、持っているだけでここぞとばかりにお金を取ろうとしてくるということを理解しておきましょう。2年間の全ての料金を足して24で割ると、だいたいざっくり月に30,000円ほどを払っています。車のローンを返済中の方はもっとかかっていることになります。年間で360,000円以上を支払っているのですから、車というのは本当に高級品なのです。一ヵ月の移動を全てタクシーにしたとして、30,000円を下回るようなら車を処分しましょう。

Amazonプライムは現在年会費にしていて、年4,900円(税込)支払っています。12で割ると409円くらいですね。Googleのデータ容量利用で年間2,500円支払っています。Amazon+Googleで月618円となります。

ブログにも年間10,000円ほど払っています(収益で一応元取れているので、相殺できていますが)。

以上をふまえると、年間に支払う金額を生活費にプラスして月40,000円ほどかかると考えていいかもしれません。つまり生活費が80,000万円ほどだと月80,000万円稼げば生きていけるというわけではなく、130,000円ほどは稼がないといけないということですね。(収入が下がれば納税額、保険料などが変わってきますが)

税金や年間費用は生活費として計算するのがなかなか難しいですが、支払っているのは確かなのでしっかり把握しておいて損はないと思います。

固定費・生活費を把握することの重要性

節約法をまとめた書籍などのほぼ全てに出てくることですが、節約をするには固定費を見直すことが最優先事項です。なぜなら使ってもいないのにお金を払っているサービスなどが意外にもたくさんあるからです。また変動費を減らすことは我慢になってしまいますが、固定費はサービスの解約をすれば完結することが多いためです。毎月10,000円の食費を削ることは大変ですが、月10,000円のサービスを一つ解約すれば解約の手間だけでその後毎月払うはずだった10,000円を永久に節約できているとも言えます。

固定費を見直せばだんだんと削減するコツも分かってきます。そうしたら親や祖父母の契約している通信費・保険料などもぜひ見直してあげてください。正直、「これは年配の方は分からないだろ」と思うようなわざと複雑にした契約内容のサービス・保険などたくさんあります。

一例ではありますが「このサービスは3ヵ月後に外してくれたら料金かかりません」というパターンのもの。私は100%忘れてしまう(例え覚えていたとしても長時間意識を割かれるのはコスパ悪い)ので「割高になっても構わないので最初からつけないでください。」と断ってしまいます。この手のサービスは外し忘れてかなり長い期間、無駄に料金を払っているというパターンが相当多いと思います。もちろんそれが狙いなのでしょうが。

まとめ【ミニマリストの固定費・生活費を公開】

世の中には、自分が一ヵ月にいくら払っているのか把握していないという人が結構いますし、まだそういう人の方が一般的だと思います。が、逆に言えば固定費・生活費を把握するだけでそういう人たちと一気に差をつけられます。「お金がない」が口癖の人に限って、一ヵ月の携帯代に20,000円とか30,000円とか支払っているなんてパターンも多いようですからね。

自分の固定費を計算してみたら、今回の私の固定費・生活費と比べて参考にして頂けたら幸いです。

(2021年4月5日更新)

いつも応援クリックありがとうございます!